【特集・核のゴミ騒動―2】179市町村財政力ランキングから見る「文献調査」交付金20億円の大きさ

核のゴミ箱をつくるための「書類調査」で20億円が降ってくる――「札束でほほを叩くマネ」と揶揄されようが、財政難にあえぐ市町村に20億円は大きな金額。道の公開資料をもとに、市町村ごとの財政力を比較したほか、財政健全化の度合いもまとめた。

寿都の税収の10倍近くが交付される

一般の家庭や企業と同様、市町村も毎年の収入(歳入)と支出(歳出)があり、健全な経営をしているかは、法律のもとで国や都道府県が監督している。

市町村の歳入は、大きくわけて住民税や固定資産税などの地方税、国から配分される地方交付税、主にインフラ事業や公共施設の建設、災害復旧をおこなう際に使える地方債、つまり借金の3つ。

歳出には総務、民生、衛生、労働、農林水産、商工、土木、消防、教育などの各事業に使う費用と地方債の返済金を表す公債費がある。

これらの事業ごとにそれぞれの自治体の人口や道路の延長、高齢者数、学校や生徒の数などを基準として算定し合算した金額を「基準財政需要額」という。それぞれの市町村が必要とするカネを概算した額だ。

一方、自治体の毎年の地方税収入の75%に、特定品目の国税のうち地方に配分する地方譲与税を合計した額を「基準財政収入額」という。

この基準財政収入額から基準財政需要額を差し引いた時、需要額が収入額を上回る場合は財源が不足しているということになる。

財源不足の市町村に対して、それを穴埋めする分の金額を交付するのが、地方交付税のうちの普通交付税だ。

基準財政需要額は、市町村が毎年編成する本年度予算や決算とは関係がない。

市町村ごとにおこなう事業の内容や額は異なるし、実際に組まれる予算は基準財政需要額を超えることもあれば、超えないこともあり、個々の判断だ。

財政の規模についてはもう一つ「財政力指数」という指標がある。基準財政収入額を基準財政需要額で割った数値で、通常は過去3年の平均値で表す。

財政力指数が1を超える場合、その市町村には地方交付税が交付されない。自治体の基本収入だけで事業をおこなうことができる、と見なされる。

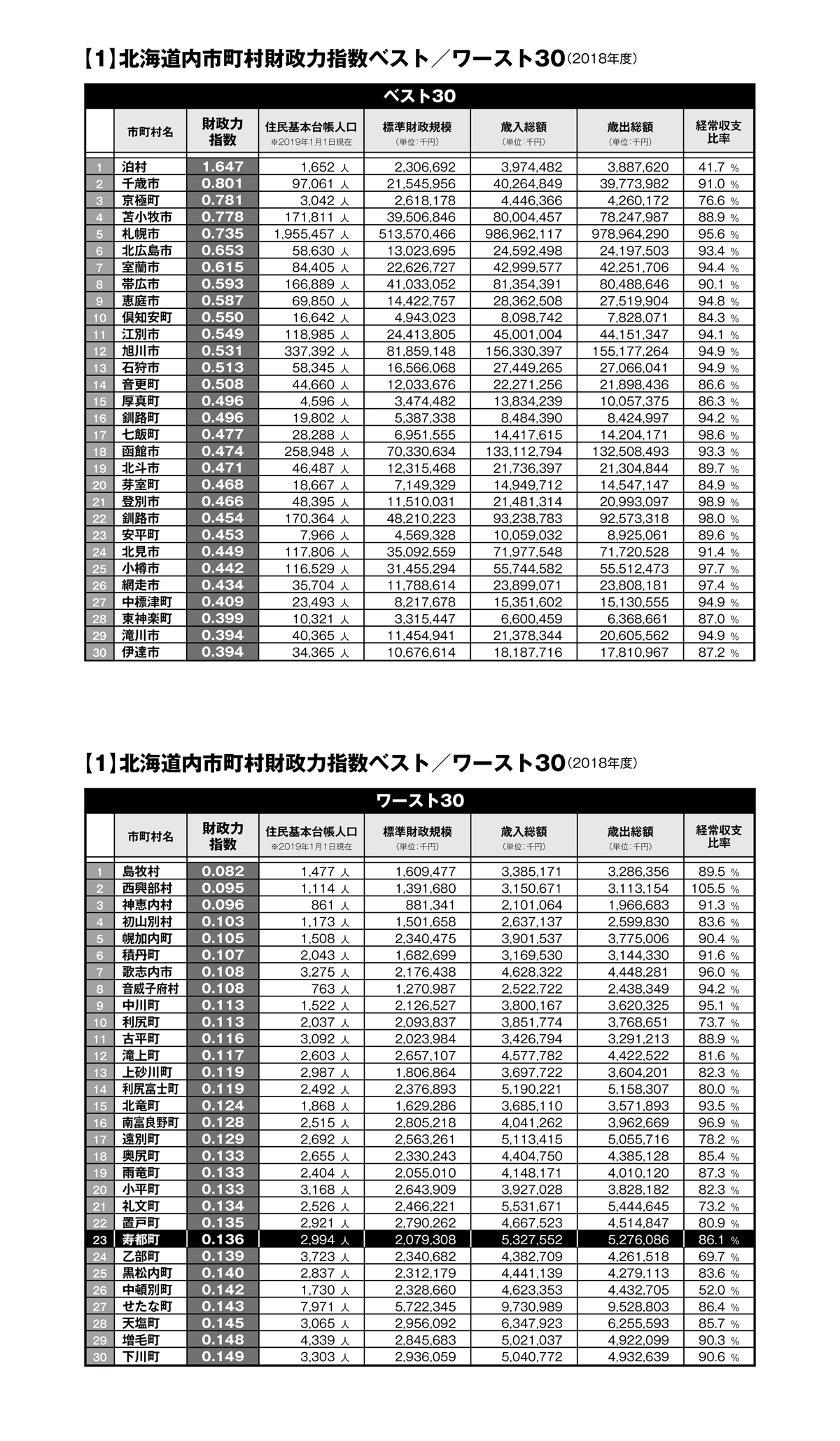

上記の表は、道総合政策部地方行政局市町村課が各市町村の決算をもとに作成している資料から、2018年度について、財政力指数の高い順と低い順の30位まで抜粋したものだ(大きい画像はコチラ)。

財政力指数のトップは後志管内泊村の1.647。道内市町村で唯一1を超えている。理由は言わずもがな、泊原子力発電所があるからで、原発を含む泊村の固定資産税は約21億円。税収の9割以上、歳入の5割以上を占めている。

一方、同管内寿都町は0.136で、ワースト23位にランクインした。

寿都町の税収は18年度に2億6500万円ほどで歳入の4.5%に過ぎず、地方交付税が歳入の35%を占める。基準財政収入額は2億6000万円程度で、普通の行政活動に使うカネはこの10倍近くが必要ということになる。

寿都町の財政規模を考えると、高レベル放射性廃棄物最終処分場の文献調査応募で下りる2年20億円という交付金は、とてつもなく大きな金額だ。

実質赤字ゼロも財政の硬直化は進む

市町村ごとの財政状況が健全な状態かどうか、これらの指標を使って判断することを定めたのが「地方公共団体の財政の健全化に関する法律」いわゆる「健全化法」だ。

同法では、自治体の財政状況を判断するため、以下の4つの指標を「健全化判断比率」として定めている。

(1)実質赤字比率

(2)連結実質赤字比率

(3)実質公債費比率

(4)将来負担比率

市町村の歳出が歳入よりも多い場合、収支は赤字となる。実際にはそうならないよう、翌年度の歳入を前年に繰り上げて不足分にあてる「繰上充用」や、支出を翌年度に回す「支払繰延」、事業自体を翌年度に回す「事業繰越」をして、決算で赤字が出ないよう工夫する。赤字は出さないことが基本だからだ。

その上で、繰上充用などを合算した金額を「実質赤字額」という。

(1)はこの赤字額を「標準財政規模」で割った比率のこと。標準財政規模は、市町村が標準的な事業をするために必要な一般財源の総量。税収と普通交付税額、そして「臨時財政対策債」という地方債の一種の合計で表す。

臨財債は税収と普通交付税の交付額に加え、交付税の財源が国の会計上不足した場合、交付税のかわりに自治体が発行できる。発行可能な金額は毎年国が算定する。つまり(1)は、標準財政規模に対して、赤字がどれだけ大きいのかを示す指標だ。

(2)の連結実質赤字比率は、(1)が一般会計を対象にしているのに対し、水道事業などの公営企業会計も含むすべての会計を対象とした比率。一般会計は黒字でも、特別会計の事業で大きな赤字を抱えているところはこの比率が悪くなる。

(3)は大まかに言うと、過去に起債した地方債の償還額を標準財政規模で割ったもの。財政規模に占める借金返済の割合だ。

この割合が18%を超えると地方債発行は許可を得る必要があり、25%以上になると発行制限がかかる。

そして(4)は、地方債の残高や今後支出を予定するもの、退職手当支給予定額などを合算した将来負担額を標準財政規模で割ったもの。比率が大きければそれだけ財政を圧迫する。

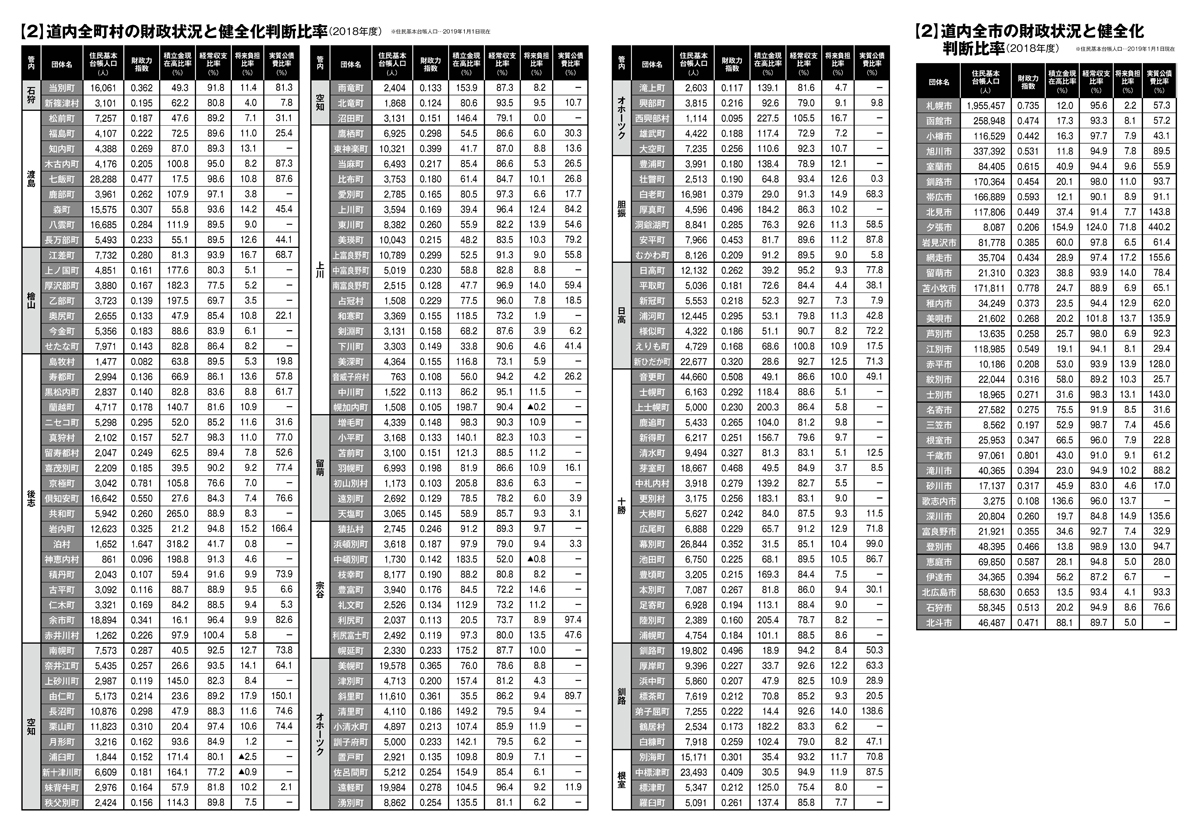

上記の表は道内の全市町村について、市と町村に分けた上で、健全化判断比率のうち、実質公債費比率と将来負担比率を掲載した(大きい画像はコチラ)。

18年度については、実質赤字比率と連結実質赤字比率は全市町村とも赤字がなかったため省略した。

こちらの表には「積立金現在高比率」と「経常収支比率」も合わせて記載した。

「積立金現在高比率」は、災害などに備えるためなどの目的で、市町村が準備する「財政調整基金」などの基金の合計を、標準財政規模で割ったもの。

また「経常収支比率」は、人件費や扶助費など、毎年度必ず支出する経費について、税収などの一般財源に占める割合を表している。この比率が高いほど、財政に自由度がなく硬直化していることがわかる。